![]()

:::

最新消息

發布日期:109-10-19

發佈類別:房屋稅

截止日期:110-04-30

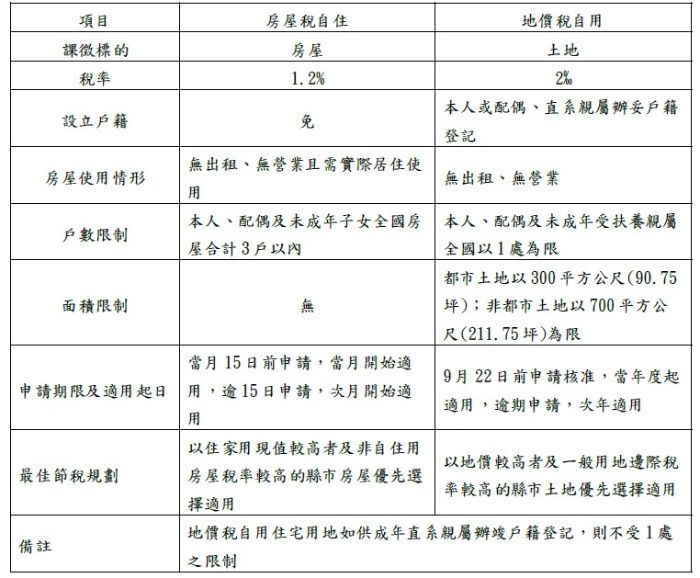

房屋稅與地價稅自住 自用大不同 一張表讓您秒懂

房屋稅和地價稅分別以自住用及自用住宅用地稅率最為優惠,但是2者適用要

件不同,民眾常常霧煞煞容易混淆,以致於錯過了最佳申請時機。

新竹市稅務局貼心報你知,輕鬆看懂房屋稅自住和地價稅自用的差異:

稅務局進一步說明,房屋稅適用自住用稅率要件為個人所有的住家用房屋,需

同時符合房屋無出租使用,並供本人、配偶或直系親屬實際居住使用,且本人、

配偶及未成年子女全國合計3戶以內等,就可以申請按最低房屋稅率1.2%核課。

而地價稅自用住宅用地稅率要件則需具備土地所有權人或其配偶、直系親屬於該

地設有戶籍登記,及無出租、無供營業等非住家用途,且土地上的房屋為土地所

有權人或其配偶、直系親屬所有,及都市土地以300平方公尺(90.75坪)為限;

非都市土地以700平方公尺(211.75坪)為限,還有土地所有權人與其配偶及未

成年之受扶養親屬以1處為限,如果在9月22日前申請核准,當年度就可以適

用,逾期申請的話,就只能自次年度開始適用了。

民眾如有任何疑問,請洽稅務局網站或撥03-5225161轉401-418、0800-000321

轉2、1999市民服務專線,將有專人竭誠為您服務。

件不同,民眾常常霧煞煞容易混淆,以致於錯過了最佳申請時機。

新竹市稅務局貼心報你知,輕鬆看懂房屋稅自住和地價稅自用的差異:

稅務局進一步說明,房屋稅適用自住用稅率要件為個人所有的住家用房屋,需

同時符合房屋無出租使用,並供本人、配偶或直系親屬實際居住使用,且本人、

配偶及未成年子女全國合計3戶以內等,就可以申請按最低房屋稅率1.2%核課。

而地價稅自用住宅用地稅率要件則需具備土地所有權人或其配偶、直系親屬於該

地設有戶籍登記,及無出租、無供營業等非住家用途,且土地上的房屋為土地所

有權人或其配偶、直系親屬所有,及都市土地以300平方公尺(90.75坪)為限;

非都市土地以700平方公尺(211.75坪)為限,還有土地所有權人與其配偶及未

成年之受扶養親屬以1處為限,如果在9月22日前申請核准,當年度就可以適

用,逾期申請的話,就只能自次年度開始適用了。

民眾如有任何疑問,請洽稅務局網站或撥03-5225161轉401-418、0800-000321

轉2、1999市民服務專線,將有專人竭誠為您服務。